|

|

|

สมาชิก

กฎหมายน่ารูุ้

สถิติเว็บไซต์

เปิดเว็บเมื่อ : 2013-01-07

จำนวนสมาชิก : 457 คน ปรับปรุงเมื่อ : 2025-04-14 จำนวนครั้งที่ชม : 9,495,275 ครั้ง Online : 105 คน Photo

|

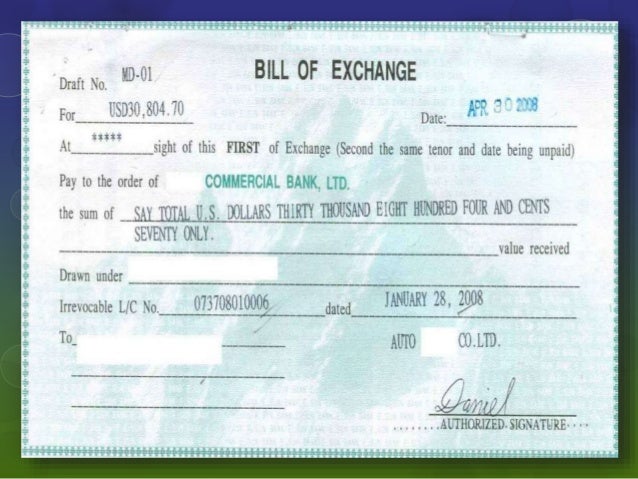

ตํ๋วแลกเงิน

Please login for write message |

|